Von Dr. Damien Dussaux, Umweltökonom in der OECD-Umweltabteilung

Ursprünglich auf Englisch erschienen in Environment Focus.

Im September 2019 verabschiedete das französische Parlament das Energie- und Klimagesetz. Damit wurde das Ziel, im Einklang mit dem 2015 verabschiedeten Pariser Klimaabkommen bis 2050 CO2-Neutralität zu erreichen, gesetzlich verankert. CO2-Neutralität bedeutet, die CO2-Emissionen in die Atmosphäre zu reduzieren und die verbleibenden Emissionen durch den Entzug von CO2 aus der Atmosphäre auszugleichen. Um CO2-Neutralität zu erreichen, müssen die Treibhausgasemissionen (THG) in Frankreich bis 2050 drastisch reduziert werden – um 75 % gegenüber dem Niveau von 1990.

Dafür hat die französische Regierung eine nationale Dekarbonisierungsstrategie (Stratégie Nationale Bas-Carbone) erarbeitet, in der für jeden Sektor ein Zeitplan für den Übergang zu einer emissionsarmen Wirtschaft festgelegt wird. In Frankreich entfällt beispielsweise fast ein Fünftel der THG-Emissionen auf die Industrie, die damit ein ebenso hohes THG-Emissionsniveau aufweist wie Rumänien. Der vorgeschlagene Sektorplan sieht vor, diese Emissionen in den nächsten zehn Jahren um ein Viertel zu senken.

In Frankreich werden derzeit zwei wichtige CO2-Preismechanismen angewendet. Das Emissionshandelssystem der Europäischen Union (EU-EHS) ist seit 2005 in Kraft und erfasst 75 % der französischen Industrieemissionen. 2014 hat Frankreich darüber hinaus eine CO2-Steuer auf den Verbrauch fossiler Brennstoffe eingeführt, die ursprünglich bei 7 EUR je Tonne CO2 lag und heute 45 EUR je Tonne beträgt.

Die Erhöhung der CO2-Preise in einer Zeit steigender Energiekosten zog Bedenken über die Auswirkungen derartiger Maßnahmen auf die Wettbewerbsfähigkeit der französischen Fertigungsindustrie nach sich. Auf den ersten Blick scheinen diese Bedenken angesichts der jüngsten Trends gerechtfertigt zu sein, denn die reale Produktion und die Gesamtbeschäftigung im Verarbeitenden Gewerbe sind zwischen 2001 und 2016 um 5 % bzw. 26 % zurückgegangen.

Der vor Kurzem veröffentlichte OECD-Bericht The joint effects of energy prices and carbon taxes on environmental and economic performance: Evidence from the French manufacturing sector untersucht diese Frage genauer. Es handelt sich um die erste Studie, in der die Auswirkungen der Energiepreise und CO2-Steuern auf die Umwelt- und Wirtschaftsleistung anhand von Unternehmens- und Branchendaten geschätzt werden.

Die Studie verknüpft Daten über den Energieverbrauch und die CO2-Emissionen der Unternehmen aus dem französischen Jahresbericht über den Energieverbrauch in der Industrie (EACEI) mit Daten der französischen Steuerbehörde zu den Finanz- und Wirtschaftsergebnissen der Unternehmen. Der Datensatz erfasst 8 000 französische Unternehmen, die in einem Zeitraum von 15 Jahren (2001-2016) auf jährlicher Basis beobachtet wurden, und berücksichtigt das gesamte Verarbeitende Gewerbe.

Zu welchen Ergebnissen kommt die OECD-Studie?

Die erste wichtige Erkenntnis der Studie besteht darin, dass ein 10%iger Anstieg der Energiekosten auf Unternehmensebene innerhalb eines Jahres zu einer 6%igen Verringerung des Energieverbrauchs, einer 9%igen Minderung der CO2-Emissionen und einem 2%igen Rückgang der Zahl der Vollzeitbeschäftigten führt. Diese Arbeitsplätze sind jedoch nicht verloren, sondern es kommt zu einer Verlagerung in andere Unternehmen. Auf Branchenebene ist der Studie zufolge kein statistischer Zusammenhang zwischen Energiepreisen und dem Nettozuwachs an Arbeitsplätzen festzustellen. Dies lässt darauf schließen, dass die Arbeitsplatzverluste innerhalb eines Jahres durch Beschäftigungszuwächse in anderen Unternehmen des gleichen Sektors ausgeglichen werden.

Diese Effekte variieren sowohl zwischen den Branchen als auch im Hinblick auf die Größe und Energieintensität der Unternehmen. Bei einem Anstieg der Energiekosten reduzieren beispielsweise die Unternehmen der Bekleidungsbranche ihre CO2-Emissionen doppelt so stark wie die Unternehmen der Branche Steine und Erden. In der Nahrungsmittelbranche werden nur halb so viele Arbeitsplätze verlagert wie in der Metallerzeugung. Große und energieintensive Unternehmen verzeichnen im Durchschnitt einen stärkeren Rückgang der CO2-Emissionen und eine stärkere Reallokation von Arbeitsplätzen als kleinere und energieeffiziente Unternehmen.

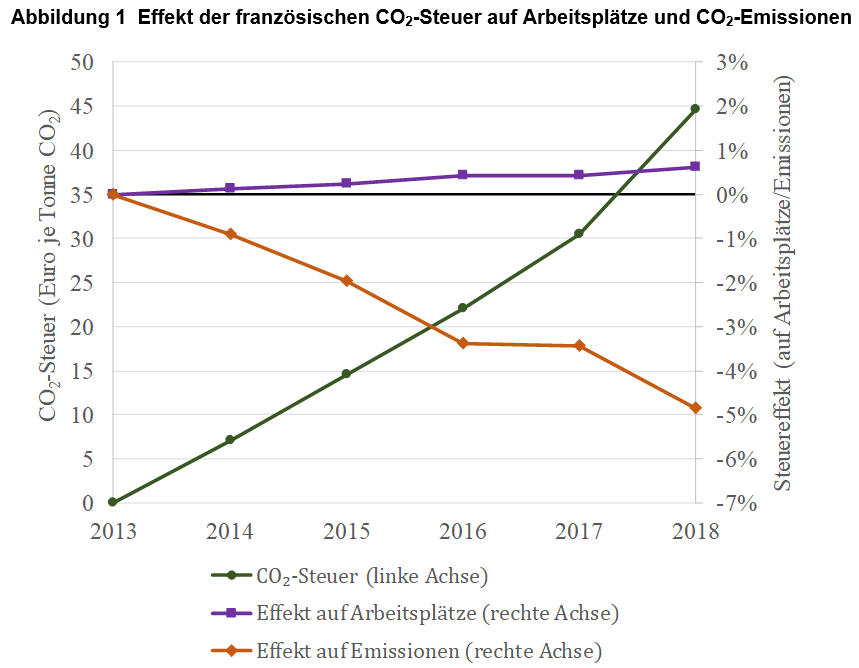

Die Studie misst den kausalen Effekt der CO2-Steuer auf alle Wirtschaftszweige des Verarbeitenden Gewerbes seit der Einführung dieser Steuer im Jahr 2014. Abbildung 1 zeigt auf der linken Achse (grüne Linie) die CO2-Steuer und auf der rechten Achse die Auswirkungen der CO2-Steuer auf die Arbeitsplätze (lila Linie) und die CO2-Emissionen (rote Linie) in der französischen Fertigungsindustrie. Durch die CO2-Steuer haben sich die CO2-Emissionen in fünf Jahren um 5 % verringert. Der Nettoeffekt auf die Beschäftigung ist wesentlich geringer und mit 0,8 % sogar leicht positiv.

Abbildung 1: Effekt der französischen CO2-Steuer auf Arbeitsplätze und CO2-EmissionenAnmerkung: Das Diagramm zeigt den simulierten Effekt der CO2-Steuer auf die Arbeitsplatzreallokation und die CO2-Emissionen in der französischen Fertigungsindustrie. Quelle: Dussaux (2020).

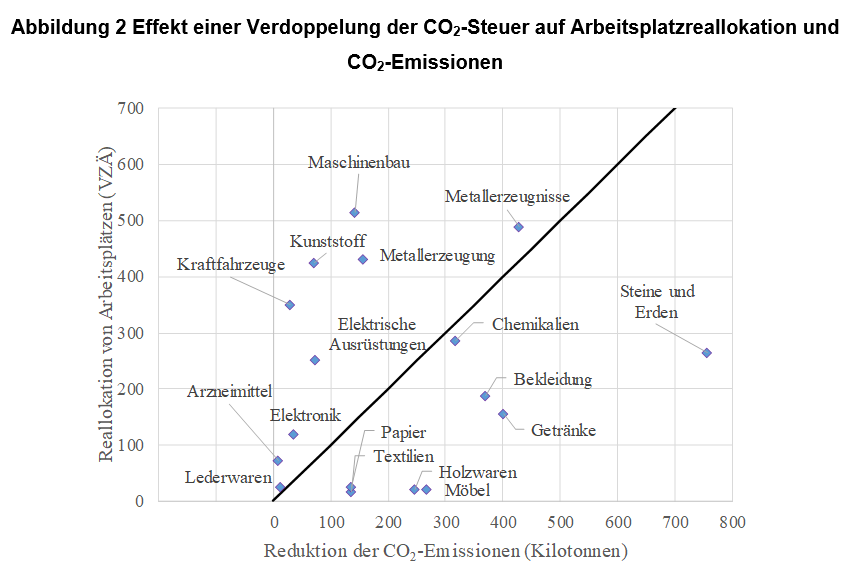

Abschließend befasst sich die Studie mit einem Szenario, in dem die CO2-Steuer gegenüber ihrem derzeitigen Stand von 45 EUR je Tonne CO2 verdoppelt wird. Abbildung 2 zeigt den simulierten Effekt der Steuererhöhung auf die Reallokation von Arbeitsplätzen und die CO2-Emissionen für die einzelnen Branchen des Verarbeitenden Gewerbes. Diese Verlagerung von Arbeitsplätzen ist nicht mit Nettoarbeitsplatzverlusten gleichzusetzen. Sie entspricht vielmehr der Zahl der Menschen, die ihren Arbeitsplatz wechseln müssen (innerhalb der gleichen Branche oder branchenübergreifend).

Anmerkung Abbildung 2: Das Diagramm zeigt den kausalen Effekt eines Anstiegs der CO2-Steuer von 44,6 EUR auf 86,2 EUR je Tonne CO2 auf die Arbeitsplatzreallokation und die CO2-Emissionen in der französischen Fertigungsindustrie. Die Nahrungsmittelbranche wird der Übersichtlichkeit halber ausgeklammert. Quelle: Dussaux (2020), Tabelle 11.

Eine simulierte Verdoppelung der CO2-Steuer zieht in den einzelnen Sektoren ganz unterschiedliche Effekte nach sich. In mehreren Branchen wie der Möbel-, Holzwaren-, Papier- und Textilindustrie führt dies zu einem starken Rückgang der CO2-Emissionen und einer geringfügigen Verlagerung von Arbeitsplätzen. In der Automobil- und Kunststoffindustrie ist die Reallokation von Arbeitsplätzen dagegen stärker ausgeprägt, während der Rückgang der CO2-Emissionen schwächer ausfällt. Andere Branchen wie die Metallwarenindustrie verzeichnen wegen ihrer Größe eine hohe Arbeitsplatzreallokation und eine starke Emissionsminderung.

Höhere Energiepreise und CO2-Steuern führen zu einem Rückgang der CO2-Emissionen. Aber auch die Kosten der Arbeitsplatzreallokation müssen berücksichtigt werden …

Dank der CO2-Steuer ist die französische Fertigungsindustrie in der Lage, ihr CO2-Budget einzuhalten. Die Steuer hat zudem keine negativen Auswirkungen auf die Gesamtbeschäftigung. Sie führt allerdings in mehreren Branchen zu einer erheblichen Arbeitsplatzreallokation. Da dies Umverteilungseffekte und Anpassungskosten für die betroffenen Arbeitskräfte nach sich zieht, sind zusätzliche Arbeitsmarktmaßnahmen erforderlich, um die betroffenen Arbeitskräfte zu unterstützen und Beschäftigungsanpassungen auf Unternehmensebene zu verringern. Hinzu kommt, dass diese Übergangskosten in der Regel in Regionen mit umweltbelastenden Branchen besonders hoch sind, was erhebliche regionale Effekte und politische Kosten verursachen kann.